Astuces

Loyers : jusqu’à combien pouvez-vous les augmenter en 2026 ?

L’indice de référence des loyers du 2e trimestre 2026 vient d’être communiqué par l’Insee. En hausse de 1,15 % sur un an, il permet de revaloriser [...]

Un produit structuré est une solution d’investissement dont le rendement dépend d’une formule définie dès la souscription. Cette formule est généralement liée à l’évolution d’un actif de référence, appelé sous-jacent : un indice boursier, une action, un panier d’actions ou parfois un taux.

Contrairement à un placement financier classique, le produit structuré repose sur plusieurs scénarios connus à l’avance : versement éventuel de coupons, remboursement anticipé, protection conditionnelle du capital ou exposition partielle à la baisse. Il ne s’agit donc pas simplement de “chercher du rendement”, mais de construire une exposition encadrée, cohérente avec un objectif patrimonial.

Pour un investisseur en Nouvelle-Aquitaine, à Bordeaux, Angoulême, Cognac, Bouillac, Libourne, Périgueux ou en Charente-Maritime, ce type de placement peut trouver sa place dans une stratégie de diversification. Il peut compléter une allocation déjà composée d’épargne de précaution, d’assurance-vie, d’immobilier, de fonds euros, d’unités de compte ou de supports financiers plus dynamiques.

Un produit structuré ne doit toutefois jamais être envisagé isolément. Sa pertinence dépend de votre horizon de placement, de votre tolérance au risque, de votre fiscalité, de votre besoin de liquidité et de la place qu’il occupe dans l’ensemble de votre patrimoine. C’est précisément le rôle d’un conseiller en gestion de patrimoine à Bordeaux ou en Charente : sélectionner, expliquer et intégrer ce type de solution avec discernement.

Un produit structuré est un placement financier construit à partir de plusieurs composantes. Il combine généralement une partie obligataire, qui contribue à organiser le remboursement futur, et une partie liée aux marchés financiers, qui permet de rechercher un rendement potentiel.

On peut le comparer à une architecture patrimoniale sur mesure. Chaque élément a une fonction précise : la durée, le niveau de protection, le sous-jacent, le mécanisme de coupon, les dates d’observation et les conditions de remboursement. Une fois la structure définie, les règles du produit sont fixées contractuellement.

La grande particularité d’un produit structuré réside dans sa formule. L’investisseur ne dépend pas uniquement de la hausse ou de la baisse d’un marché. Il investit dans un cadre de fonctionnement prédéfini, avec plusieurs issues possibles.

Cette lisibilité constitue l’un de ses principaux atouts. Elle ne supprime pas le risque, mais elle permet de mieux le qualifier avant d’investir.

Un produit structuré est généralement émis par une banque ou un établissement financier. L’émetteur conçoit le produit, assure son fonctionnement financier et organise les mécanismes de couverture associés.

L’intermédiaire, souvent un conseiller en gestion de patrimoine, une banque privée, un courtier ou une plateforme spécialisée, intervient pour analyser le besoin de l’investisseur. Son rôle consiste à étudier le rendement recherché, la durée acceptable, le niveau de risque, le choix du sous-jacent, la qualité de l’émetteur, les frais et l’enveloppe de détention.

Le client final peut être un particulier, un chef d’entreprise, une profession libérale ou une personne morale souhaitant placer une trésorerie stable. Avant toute souscription, il doit comprendre la formule, les scénarios de gain et de perte, ainsi que la place du produit dans son allocation globale.

Les produits structurés s’adressent principalement aux investisseurs disposant déjà d’un patrimoine constitué et d’une épargne de précaution suffisante. Ils ne sont pas conçus pour placer une trésorerie de court terme ou une épargne dont on pourrait avoir besoin rapidement.

Leur intérêt dépend donc moins du produit en lui-même que de son adéquation avec votre situation patrimoniale. Un produit structuré peut être pertinent pour un investisseur, et inadapté pour un autre.

Pour comprendre comment fonctionne un produit structuré, il faut retenir une idée simple : son rendement dépend de conditions prévues à l’avance.

L’investisseur n’achète pas uniquement une exposition à un marché. Il souscrit une formule qui organise différents scénarios : rendement potentiel, remboursement anticipé, protection du capital ou participation à la baisse du sous-jacent.

Tous les produits structurés ne présentent pas le même degré de sécurité. C’est un point essentiel à analyser avant toute décision.

Un produit à capital garanti prévoit le remboursement de 100 % du capital à l’échéance, hors défaut de l’émetteur. Cette garantie s’apprécie généralement à la date de remboursement prévue, et non à tout moment pendant la vie du produit.

Un produit à capital protégé prévoit une protection conditionnelle. Par exemple, le capital peut être protégé tant que l’indice de référence ne baisse pas au-delà d’un seuil défini. Si cette barrière est franchie à l’échéance, une perte peut être constatée.

Un produit à capital non protégé expose davantage l’investisseur aux variations défavorables du sous-jacent. Il peut offrir un rendement potentiel plus élevé, mais en contrepartie d’un risque de perte en capital plus important.

Ils visent à préserver le capital à l’échéance, sauf défaut de l’émetteur, tout en permettant de bénéficier d’un rendement éventuel lié à la performance d’un actif de référence.

Ils peuvent convenir à un investisseur prudent, acceptant une durée de placement définie et un rendement qui peut rester limité si les conditions de marché ne sont pas favorables.

Le produit à barrière repose sur un seuil de protection. Tant que le sous-jacent ne descend pas sous ce seuil à la date prévue dans la formule, le capital peut être protégé.

Ce type de structure peut être intéressant pour rechercher un rendement potentiel tout en acceptant une protection conditionnelle. Il exige toutefois une lecture attentive du niveau de barrière, du sous-jacent et du scénario défavorable.

L’autocall est un produit structuré pouvant être remboursé automatiquement avant son échéance. À certaines dates d’observation, on vérifie si le sous-jacent respecte une condition. Si cette condition est remplie, le produit est remboursé avec le coupon prévu.

Ce mécanisme est fréquemment utilisé dans des solutions de type autocall Bordeaux. Il peut être pertinent dans une allocation diversifiée, mais il ne doit pas être choisi uniquement pour son coupon affiché.

| Type de produit structuré | Objectif | Protection du capital | Rendement potentiel | Point de vigilance |

|---|---|---|---|---|

| Capital garanti | Préserver le capital à l’échéance | Totale, sauf défaut émetteur | Souvent modéré | Rendement parfois limité |

| Produit à barrière | Rechercher du rendement avec protection conditionnelle | Jusqu’à un seuil défini | Intermédiaire à élevé | Risque si la barrière est franchie |

| Autocall | Viser un remboursement anticipé avec coupon | Variable selon la formule | Potentiellement attractif | Compréhension des dates d’observation |

| Participation à la performance | S’exposer à un marché selon une formule donnée | Faible ou inexistante | Variable | Risque de marché plus marqué |

Avant toute souscription, le document contractuel doit être analysé en détail : durée, sous-jacent, coupon, barrière de protection, scénario défavorable, frais, qualité de l’émetteur et conditions de sortie.

Les produits structurés peuvent apporter une réelle valeur dans une stratégie patrimoniale, à condition d’être sélectionnés avec rigueur et utilisés comme une composante parmi d’autres de l’allocation.

L’investisseur connaît les règles du produit dès la souscription. Les scénarios sont définis à l’avance : rendement potentiel, protection du capital, perte possible, remboursement anticipé ou poursuite jusqu’à l’échéance.

Cette lisibilité permet d’éviter une décision uniquement émotionnelle face aux fluctuations de marché.

Un produit structuré peut viser un rendement potentiel supérieur à certaines solutions prudentes. Cela peut intéresser un épargnant recherchant un placement financier à Bordeaux plus construit qu’un simple support monétaire ou obligataire.

Ce rendement reste toutefois conditionnel. Il dépend de la formule, du sous-jacent, de la durée, du niveau de protection et du contexte de marché au moment de l’émission.

Certains produits structurés intègrent une protection du capital. Cette protection peut être totale à l’échéance, ou conditionnelle selon un seuil de marché.

Il convient cependant de distinguer un véritable capital garanti Bordeaux d’une protection conditionnelle. Dans les deux cas, l’analyse du risque émetteur et de l’horizon de placement reste indispensable.

Les produits structurés peuvent être adaptés à différents objectifs patrimoniaux : recherche de rendement, protection partielle du capital, revenus potentiels, diversification financière, préparation de la retraite ou allocation au sein d’un contrat d’assurance-vie.

Cette souplesse explique leur intérêt, mais elle justifie aussi un accompagnement professionnel. Plus un produit est paramétrable, plus il doit être analysé avec précision.

Un produit structuré ne doit pas concentrer à lui seul une part excessive du patrimoine financier. Il a vocation à compléter une allocation globale, aux côtés de supports sécurisés, d’actifs immobiliers, d’unités de compte, d’obligations, d’actions ou de liquidités.

La diversification reste une règle essentielle. Elle permet de répartir les sources de rendement et les risques : risque de marché, risque de liquidité, risque de crédit, risque immobilier ou risque lié à un secteur économique.

Dans une stratégie patrimoniale haut de gamme, la question n’est donc pas seulement de savoir si un produit structuré est attractif. La véritable question est de déterminer quelle place il doit occuper dans l’allocation, avec quel émetteur, quel sous-jacent, quelle durée et quel niveau de protection.

Certains produits prévoient des coupons fixes. D’autres prévoient des coupons conditionnels, versés uniquement si le sous-jacent respecte un seuil déterminé.

Certains mécanismes, comme les coupons mémoire, peuvent permettre de reporter un coupon non versé et de le récupérer ultérieurement si les conditions redeviennent favorables. Ces mécanismes doivent être compris précisément avant d’investir.

De nombreux investisseurs recherchent un produit structuré assurance vie. Cette intégration est possible lorsque le contrat accepte le produit comme unité de compte.

L’intérêt peut être patrimonial et fiscal, mais il convient d’analyser les frais du contrat, les conditions de sortie, la liquidité du support et la cohérence de l’investissement avec les autres unités de compte détenues.

Les produits structurés peuvent être utiles, mais ils ne sont pas exempts de risques. Un conseil patrimonial de qualité consiste à présenter avec la même précision les avantages, les limites et les scénarios défavorables.

Le risque produit structuré doit être analysé avant toute souscription. Un coupon élevé ne suffit jamais à justifier un investissement.

Sauf produit à capital garanti à l’échéance, l’investisseur peut subir une perte en capital. Cette perte peut être significative si le sous-jacent baisse fortement et si la barrière de protection est franchie.

Il est donc indispensable d’étudier le scénario défavorable, et pas uniquement le rendement potentiel mis en avant.

Un produit structuré est généralement conçu pour être conservé jusqu’à son échéance ou jusqu’à un remboursement anticipé. Une sortie avant terme peut être possible, mais elle s’effectue aux conditions de marché du moment.

L’investisseur peut donc subir une moins-value en cas de revente anticipée, même si le produit aurait pu connaître une issue favorable à l’échéance.

Le produit structuré dépend de la solidité financière de son émetteur. Si celui-ci fait défaut, l’investisseur peut ne pas récupérer les sommes prévues, même si la formule du produit semblait favorable.

La qualité de l’émetteur doit donc être analysée avec autant d’attention que le rendement affiché.

Certains mécanismes peuvent être techniques : coupon mémoire, effet autocall, barrière européenne ou américaine, panier d’actions, indice synthétique, remboursement en titres ou en numéraire.

Un investisseur ne devrait jamais souscrire un produit dont il ne comprend pas clairement le fonctionnement. Le rôle du conseiller est précisément de rendre ces mécanismes lisibles, sans les simplifier à l’excès.

Le choix du sous-jacent est déterminant. Un produit adossé à une seule action volatile n’a pas le même profil de risque qu’un produit adossé à un indice large et diversifié.

Le niveau du coupon doit donc toujours être interprété au regard du risque réellement pris.

Un risque souvent sous-estimé est celui de la concentration. Même un produit structuré bien construit peut devenir inadapté s’il représente une part trop importante du patrimoine financier.

Une allocation équilibrée doit répartir les risques entre plusieurs classes d’actifs, plusieurs horizons de placement et plusieurs niveaux de liquidité. Le produit structuré peut y contribuer, mais il ne doit pas remplacer une stratégie de diversification globale.

La meilleure façon de gérer ces risques est de se faire accompagner. Un conseiller en gestion de patrimoine à Bordeaux ou en Charente doit analyser :

Un produit structuré doit être considéré comme une brique d’allocation, jamais comme une solution unique.

La fiscalité des produits structurés dépend principalement de l’enveloppe utilisée : compte-titres, assurance-vie, contrat de capitalisation ou PER.

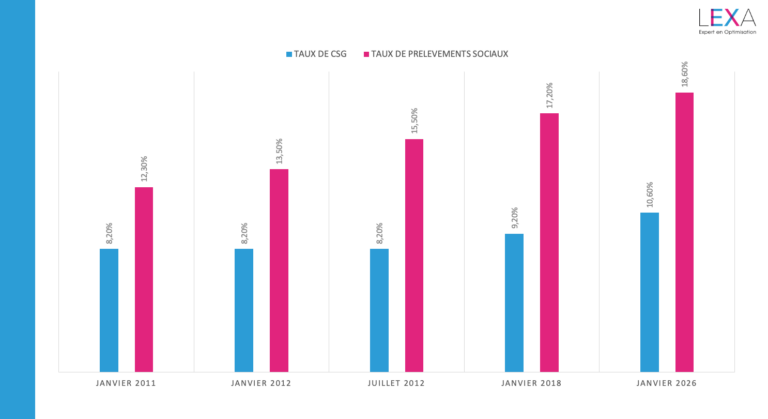

Les gains issus de valeurs mobilières sont généralement soumis au prélèvement forfaitaire unique, ou PFU. Le PFU comprend 12,8 % d’impôt sur le revenu et 18,6 % de prélèvements sociaux, soit 31,4 % au total.

Le contribuable peut aussi choisir l’imposition au barème progressif de l’impôt sur le revenu lorsque cette option est plus favorable.

Le produit structuré assurance vie est souvent utilisé lorsque le contrat accepte ce type de support en unité de compte.

Dans ce cadre, la fiscalité ne s’applique généralement pas chaque année sur les gains latents. Elle intervient lors d’un rachat partiel ou total, selon les règles propres à l’assurance-vie.

L’assurance-vie peut donc être une enveloppe pertinente, à condition de vérifier les frais, la disponibilité du support, la liquidité et la cohérence avec le reste du contrat.

Certains contrats PER peuvent proposer des unités de compte structurées. L’intérêt peut être patrimonial et fiscal, mais la sortie du PER obéit à des règles spécifiques.

Ce choix doit donc être étudié dans une logique de long terme, en tenant compte de votre âge, de votre fiscalité actuelle, de votre horizon de retraite et de vos besoins futurs de liquidité.

Les produits structurés exigent une analyse rigoureuse. Le choix ne doit jamais reposer uniquement sur le niveau du coupon annoncé. Il doit s’inscrire dans une réflexion patrimoniale plus large.

Un investisseur qui recherche des produits structurés Bordeaux, des produits structurés Angoulême ou des produits structurés Cognac doit pouvoir comparer plusieurs solutions, comprendre les scénarios et mesurer leur place dans son allocation.

À Bordeaux, les patrimoines peuvent mêler immobilier résidentiel, assurance-vie, placements financiers, parts de société, revenus professionnels et actifs entrepreneuriaux.

En Charente, autour d’Angoulême, Cognac, Bouillac ou Jarnac, les situations sont souvent marquées par des profils variés : professions libérales, entrepreneurs, cadres dirigeants, familles patrimoniales, propriétaires fonciers ou acteurs liés à l’univers du cognac et des PME locales.

En Charente-Maritime, de Royan à La Rochelle, les enjeux peuvent intégrer l’immobilier littoral, la résidence secondaire, la transmission familiale ou la préparation de la retraite.

Un conseiller local connaît ces réalités. Il peut adapter la stratégie à votre situation et éviter une approche standardisée.

Un produit structuré repose sur une documentation précise : brochure, Term Sheet, scénarios, niveau de risque, frais, émetteur, sous-jacent et conditions de remboursement.

Le rôle du conseiller est de traduire ces éléments en langage clair :

Un bon conseiller ne se limite pas à présenter le produit le plus rémunérateur. Il analyse la solidité de l’émetteur, la lisibilité de la formule, le niveau de protection, la qualité du sous-jacent, la durée, les frais, la fiscalité et surtout la cohérence avec le reste de votre patrimoine.

Pour un client recherchant un placement sécurisé Bordeaux, il pourra être préférable de privilégier une formule plus défensive, avec un sous-jacent large et une protection plus lisible. Pour un investisseur plus dynamique, une formule autocall peut être envisagée, mais uniquement si le risque est compris et accepté.

Dans tous les cas, la diversification demeure centrale. Le produit structuré doit s’intégrer à une allocation équilibrée, et non se substituer à l’ensemble des autres solutions patrimoniales.

La gestion de patrimoine repose aussi sur la confiance. Un rendez-vous à Bordeaux, Angoulême, Cognac, Bouillac, Périgueux, Libourne ou en Charente-Maritime permet d’aborder votre situation dans le détail.

Un produit structuré n’est jamais une décision isolée. Il doit s’inscrire dans une vision globale : retraite, transmission, fiscalité, revenus, protection du conjoint, trésorerie, immobilier et diversification financière.

Oui, c’est possible avec certains produits à capital non garanti, notamment si le sous-jacent baisse fortement. Le risque dépend de la formule, de la barrière de protection, du sous-jacent et de l’émetteur.

La durée varie selon les produits. Elle peut aller de quelques années à huit ou dix ans. Certains produits autocall peuvent être remboursés par anticipation si les conditions prévues sont remplies.

Oui, un particulier peut investir dans des produits structurés, notamment via un compte-titres ou une assurance-vie. Le produit doit toutefois être adapté à son profil de risque, à son horizon de placement et à son patrimoine global.

Un autocall prévoit des dates d’observation. Si le sous-jacent respecte la condition prévue, le produit est remboursé automatiquement avec le coupon prévu. Sinon, il continue jusqu’à la prochaine observation ou jusqu’à l’échéance.

Pas toujours. Certains produits sont à capital garanti à l’échéance, d’autres offrent une protection conditionnelle, et certains n’offrent aucune protection du capital. Il faut donc lire précisément la documentation.

Oui, si le contrat d’assurance-vie accepte ce produit comme unité de compte. Il faut vérifier les frais, la liquidité, la fiscalité et la cohérence avec les autres supports du contrat.

Il n’existe pas de règle universelle. La part doit dépendre de votre profil de risque, de vos objectifs, de votre besoin de liquidité et de votre allocation existante. Le produit structuré doit rester une composante diversifiée, et non une concentration excessive.

Ce n’est pas recommandé. Un conseiller en gestion de patrimoine peut comparer les solutions, expliquer les scénarios, analyser les risques et vérifier que le produit s’intègre correctement dans votre stratégie patrimoniale.

Les produits structurés peuvent constituer une solution pertinente pour rechercher un rendement conditionnel, encadrer une exposition aux marchés et enrichir une allocation patrimoniale.

Ils exigent toutefois une analyse rigoureuse : risque de perte en capital, liquidité, complexité, qualité de l’émetteur et cohérence avec le reste du patrimoine doivent être examinés avec attention.

Bien utilisés, ils ne remplacent pas une stratégie diversifiée. Ils viennent la compléter, avec méthode, dans une logique de construction patrimoniale sur mesure.

Vous souhaitez étudier un investissement structuré en Nouvelle-Aquitaine ou comparer plusieurs solutions de produits structurés à Bordeaux, Angoulême, Cognac, Bouillac ou en Charente-Maritime ?

Nos solutions

Découvrez nos solutions adaptées à votre besoin.

Une alternative de diversification pour votre portefeuille

Les produits structurés sont des solutions d’investissement dont la performance dépend de l’évolution d’un actif financier appelé sous-jacent (par exemple un indice boursier ou une action). Leur [...]

L’assurance-vie au service de vos projets et de votre patrimoine

L’assurance vie est l’un des placements préférés des Français. Flexible et performant, il constitue un outil incontournable pour faire fructifier votre épargne et préparer la transmission de votre [...]

Risque

Performance

Disponibilité

Pour aller plus loin, voici une sélection d'articles en lien avec ce contenu.

L’indice de référence des loyers du 2e trimestre 2026 vient d’être communiqué par l’Insee. En hausse de 1,15 % sur un an, il permet de revaloriser [...]

Une erreur, un oubli ou une information mal renseignée dans votre déclaration de revenus ? À compter du 29 juillet 2026, les contribuables ayant [...]

À partir du 1er août, le taux du Livret A passera de 1,5 % à 1,7 %, conformément à la décision du gouvernement, suivant la [...]

Un accident, une maladie ou un décès peuvent avoir des conséquences financières importantes pour une famille ou une entreprise. Pourtant, de nombreux [...]

Rédiger un testament est l’un des meilleurs moyens d’organiser la transmission de son patrimoine et de faire respecter ses dernières [...]

Une loi vient d’offrir une soupape de sécurité supplémentaire aux titulaires d’un PER. Depuis le 14 juin 2026, un parent dont [...]

Dans une stratégie patrimoniale exigeante, la performance ne repose pas uniquement sur l’allocation d’actifs ou l’optimisation fiscale. Elle commence [...]

Créé en 2019, le Plan d’Épargne Retraite a conquis les Français à une vitesse remarquable. Avantage fiscal immédiat, flexibilité à la sortie, [...]

L’épargne salariale est souvent associée aux grandes entreprises. Pourtant, elle peut aussi être un outil très pertinent pour une holding, notamment [...]

D’ici 2040, la démographie française va imposer une révision profonde des stratégies patrimoniales. Vieillissement accéléré, familles [...]

Pendant des décennies, l’or a été la valeur refuge par excellence. La guerre en Iran vient bousculer ce schéma bien établi. Décryptage [...]

Crédit immobilier, emprunt professionnel, investissement locatif : les décisions de la Banque centrale européenne ont un impact direct sur le coût de [...]

Le service de déclaration en ligne est désormais ouvert sur impots.gouv.fr Voici tout ce que vous devez savoir pour ne pas manquer les échéances et [...]

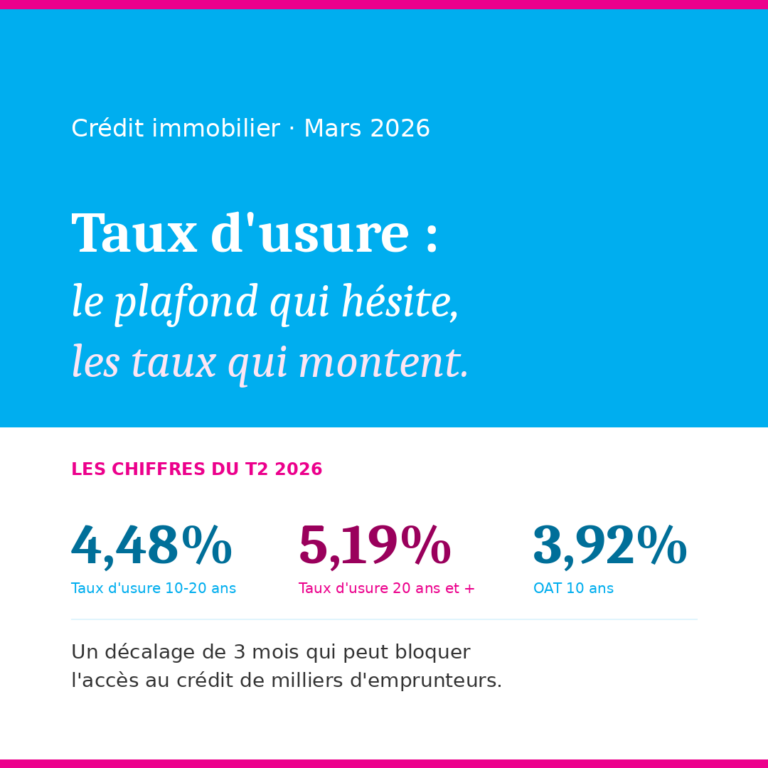

La hausse des taux repart doucement. Le taux d’usure suit à son propre rythme, trimestriel et mécanique. Pour certains emprunteurs, c’est [...]

Dans un arrêt du 11 février 2026, la Cour de cassation rappelle un principe essentiel : les parts sociales de SARL ne peuvent pas être transmises par [...]

Les SCPI (Sociétés Civiles de Placement Immobilier) constituent un mode d’investissement immobilier indirect, permettant d’accéder à un patrimoine [...]

Le monde financier aborde l’année 2026 dans un climat plus contrasté qu’attendu. Après une période marquée par un certain optimisme lié au [...]

Le choix entre SAS et SARL est souvent présenté comme une simple question juridique. En réalité, il s’agit d’un arbitrage économique, social et [...]

Loi de finances 2026 Quels impacts concrets sur vos stratégies patrimoniales et fiscales ? Hausse des prélèvements sociaux C’est l’article 12 de la [...]

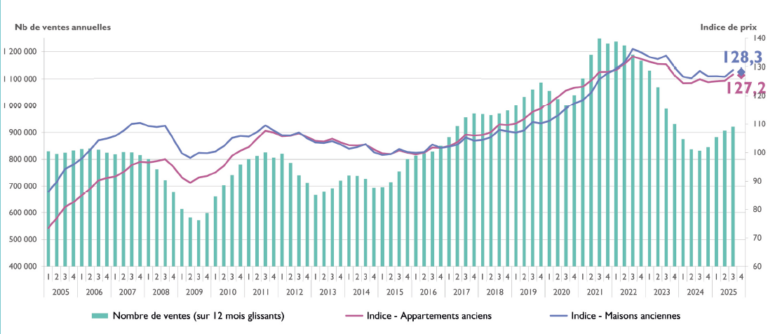

Le 8 décembre 2025, les Notaires de France ont publié leur bilan immobilier annuel, présentant un état des lieux détaillé du marché immobilier [...]

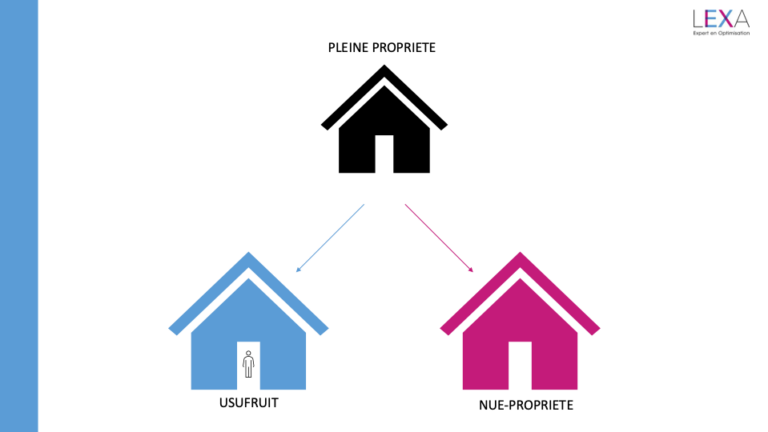

Anticiper une transmission, aider un proche à un moment clé de sa vie, préparer l’avenir sans déséquilibrer le présent. Le démembrement de propriété [...]

La Loi de financement de la Sécurité sociale pour 2026 (LFSS 2026), publiée le 31 décembre 2025, modifie la fiscalité applicable à une partie des [...]

En cette fin d’année 2025, le cours de l’or évolue à des niveaux historiquement élevés, attirant naturellement l’attention des investisseurs et des [...]

Depuis plusieurs jours, de nombreuses informations circulent laissant entendre qu’il deviendrait obligatoire de déclarer de « nouveaux dons » à [...]

Les Indemnités de Fin de Carrière (IFC) font partie de ces obligations que toutes les entreprises doivent assumer. Chaque salarié partant à la [...]

L’assurance vie est souvent présentée comme fiscalement attractive uniquement après huit ans. En réalité, grâce au calcul proportionnel des gains, ce [...]

Investir dans l’or ou l’argent physique peut constituer une stratégie de diversification patrimoniale. Toutefois, il est essentiel de connaître les [...]

Le règlement d’une succession est souvent un moment délicat, à la fois sur le plan émotionnel et administratif. À cette épreuve s’ajoute parfois une [...]

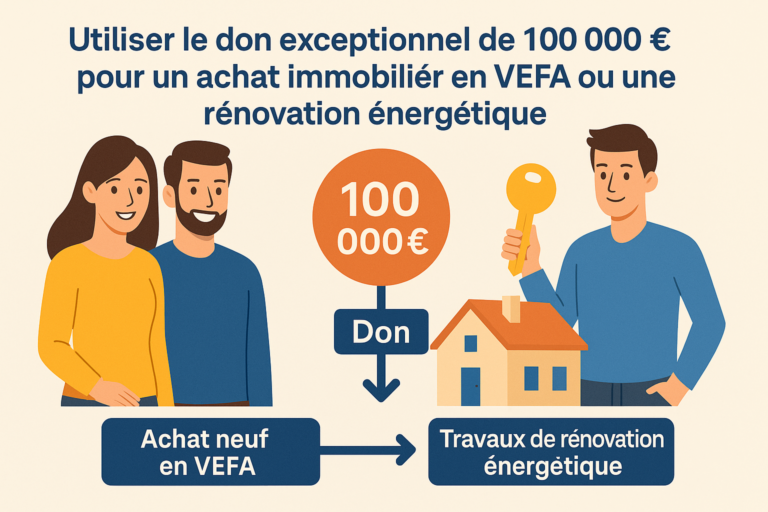

Don exceptionnel : est-ce vraiment le bon moment pour aider ses enfants à acheter un bien immobilier neuf ou à rénover ? Analyse et [...]

Depuis plusieurs années, la fiscalité française impose des contributions spécifiques aux contribuables les plus aisés. La CEHR, en vigueur depuis [...]

Le Livret A et le Livret d’Épargne Populaire (LEP), longtemps considérés comme les piliers de l’épargne de précaution des Français, montrent [...]

Acheter à deux sans être marié : comment protéger son partenaire et éviter l’indivision ? Découvrez les 3 stratégies patrimoniales [...]

Depuis la suppression progressive de la taxe d’habitation sur les résidences principales, les obligations déclaratives des propriétaires se sont [...]

[...]

Le quotient familial permet de réduire l’impôt selon la composition du foyer. Mais son avantage est plafonné, surtout pour les revenus élevés. [...]

Le monde financier débute l’année 2025 sur une note d’instabilité. Les marchés, déjà éprouvés par plusieurs années de tensions géopolitiques, de [...]