Astuces

Ciclade : le réflexe patrimonial pour retrouver des avoirs oubliés

Dans une stratégie patrimoniale exigeante, la performance ne repose pas uniquement sur l’allocation d’actifs ou l’optimisation fiscale. Elle commence [...]

Un accident, une maladie ou un décès peuvent avoir des conséquences financières importantes pour une famille ou une entreprise. Pourtant, de nombreux Français pensent être suffisamment protégés par le régime obligatoire de la Sécurité sociale.

Dans les faits, cette protection est souvent insuffisante, notamment pour les indépendants, les dirigeants d’entreprise et les personnes ayant des proches financièrement dépendants.

Voici les situations dans lesquelles la souscription d’un contrat de prévoyance mérite une attention particulière.

La prévoyance regroupe les garanties destinées à protéger un assuré et ses proches contre les conséquences financières des aléas de la vie.

Selon les contrats, elle peut prévoir :

L’objectif est simple : maintenir une stabilité financière lorsque les revenus diminuent ou disparaissent.

Les dirigeants non salariés, comme les gérants majoritaires de SARL ou les entrepreneurs individuels, bénéficient généralement d’une protection sociale moins généreuse que les salariés.

En cas d’arrêt de travail prolongé ou d’invalidité, les indemnités versées par le régime obligatoire peuvent être très éloignées des revenus habituellement perçus.

Une prévoyance adaptée permet alors de préserver le niveau de vie du dirigeant, mais également d’assurer la continuité de son activité professionnelle lorsque celle-ci dépend fortement de sa présence.

Lorsqu’un seul parent assume les charges du foyer, les conséquences d’un décès ou d’une incapacité de travail peuvent être particulièrement importantes.

Une assurance prévoyance peut permettre :

Pour les familles monoparentales, cette protection constitue souvent un élément essentiel de la stratégie patrimoniale.

Les personnes ayant souscrit un crédit immobilier ont également intérêt à vérifier leur niveau de protection.

Même si une assurance emprunteur prend généralement en charge le remboursement du prêt selon les garanties prévues, elle ne couvre pas nécessairement les autres dépenses du foyer.

Une prévoyance complémentaire permet ainsi de protéger les revenus de la famille au-delà du seul remboursement du crédit.

Lorsqu’un seul membre du foyer assure la majeure partie des revenus, un arrêt de travail prolongé, une invalidité ou un décès peuvent rapidement déséquilibrer la situation financière.

Dans ce contexte, une prévoyance adaptée permet de sécuriser les revenus du ménage et de préserver le patrimoine familial.

Les salariés bénéficient souvent d’une meilleure couverture grâce au régime général et, dans de nombreuses entreprises, à une prévoyance collective.

Toutefois, le niveau de garantie varie selon les conventions collectives et les contrats souscrits par l’employeur. Il est donc recommandé d’analyser précisément les prestations prévues afin d’identifier d’éventuels besoins de couverture complémentaire.

Il n’existe pas de contrat universel. Les garanties doivent être déterminées en fonction de plusieurs critères :

Une étude personnalisée permet de dimensionner correctement les garanties afin d’éviter aussi bien une protection insuffisante qu’une couverture inutilement coûteuse.

La prévoyance est souvent perçue comme une dépense facultative. Pourtant, elle constitue un véritable outil de protection patrimoniale.

Pour les dirigeants d’entreprise, les travailleurs indépendants, les parents isolés ou les familles dépendant d’un seul revenu, elle peut faire la différence en cas d’accident de la vie.

Avant toute souscription, il est recommandé d’effectuer un bilan complet de sa protection existante afin d’identifier les éventuelles lacunes et de mettre en place une couverture adaptée à ses besoins.

Dans une stratégie patrimoniale exigeante, la performance ne repose pas uniquement sur l’allocation d’actifs ou l’optimisation fiscale. Elle commence [...]

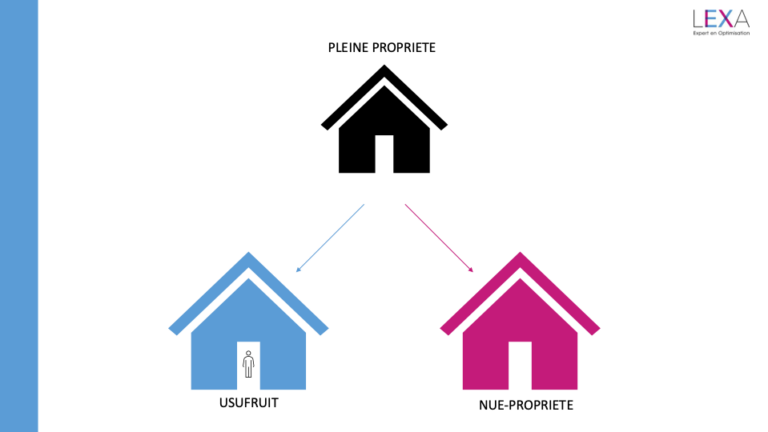

Anticiper une transmission, aider un proche à un moment clé de sa vie, préparer l’avenir sans déséquilibrer le présent. Le démembrement de propriété [...]

L’assurance vie est souvent présentée comme fiscalement attractive uniquement après huit ans. En réalité, grâce au calcul proportionnel des gains, ce [...]