L’assurance vie est souvent présentée comme fiscalement attractive uniquement après huit ans. En réalité, grâce au calcul proportionnel des gains, ce placement reste intéressant dès les premières années. Exemple chiffré et explications.

Un principe clé : la proportionnalité

Lors d’un retrait, l’administration distingue deux composantes : la part de capital (vos versements), jamais imposée, et la part de gains (les intérêts), seule fiscalisée. La base imposable est donc réduite.

Exemple pratique

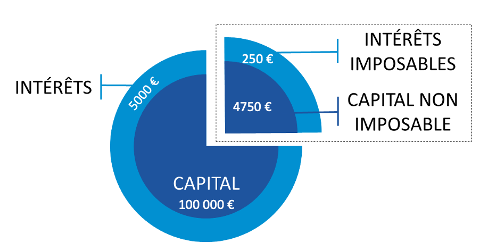

Versements cumulés : 100 000 €

Intérêts générés : 5 000 €

Valeur totale du contrat : 105 000 €

Retrait : 5 000 €

Part imposable (prorata) : (5 000 / 105 000) × 5 000 = 238 € (arrondi à 250 €).

Ainsi, sur 5 000 € retirés, seuls 250 € sont considérés comme des gains imposables. Les 4 750 € restants correspondent au capital et ne subissent aucune imposition.

La fiscalité avant 8 ans

Avant huit ans, les gains imposables supportent :

- les prélèvements sociaux de 17,2 % ;

- l’impôt sur le revenu, au choix entre le barème progressif ou le PFU (12,8 %).

Dans notre exemple, la fiscalité porte uniquement sur 250 € de gains :

- 43 € de prélèvements sociaux ;

- 32 € d’impôt au PFU ;

Soit environ 75 € au total. Le souscripteur perçoit donc 4 925 € nets pour un retrait de 5 000 €.

Après 8 ans : un régime encore plus favorable

Passé huit ans, les avantages fiscaux s’accroissent :

- abattement annuel de 4 600 € pour une personne seule et 9 200 € pour un couple ;

- taux de 7,5 % dans la limite de 150 000 € de primes, puis 12,8 % au-delà ;

- prélèvements sociaux maintenus à 17,2 %.

Dans l’exemple, les 250 € de gains imposables sont intégralement absorbés par l’abattement : aucun impôt sur le revenu n’est dû, seuls 43 € de prélèvements sociaux restent à payer. Le retrait net est alors de 4 957 €.

Comparaison avec d’autres placements (5 000 € de gains)

Pour comparer de manière équitable, imaginons maintenant que vous souhaitiez percevoir directement 5 000 € de gains sur différents supports :

| Placement | Base imposable | Fiscalité appliquée | Montant d’impôt | Gain net perçu |

|---|---|---|---|---|

| Assurance vie (avant 8 ans) | 250 € (part de gains imposables sur le retrait) | PFU 12,8 % + PS 17,2 % | ≈ 75 € | 4 925 € |

| Compte-titres ordinaire (CTO) | 5 000 € | PFU 30 % (IR + PS) | 1 500 € | 3 500 € |

| Livret fiscalisé | 5 000 € | PFU 30 % (IR + PS) | 1 500 € | 3 500 € |

Ce qu’il faut retenir

L’assurance vie n’est pas un produit intéressant uniquement après huit ans. Son mécanisme de proportionnalité limite la charge fiscale dès l’origine. Le cap des huit ans renforce ces avantages, mais ne conditionne pas l’intérêt du contrat. Comparée à un compte-titres, un livret fiscalisé ou un PEA, elle se distingue par une fiscalité réduite sur les retraits et par ses atouts patrimoniaux (souplesse et transmission).