Étude de cas

Épargne salariale en holding : optimiser rémunération et patrimoine

L’épargne salariale est souvent associée aux grandes entreprises. Pourtant, elle peut aussi être un outil très pertinent pour une holding, notamment [...]

Acheter une résidence principale à deux est un projet enthousiasmant. Mais lorsqu’on n’est ni marié, ni pacsé, cela implique des risques juridiques et patrimoniaux importants, en cas de séparation ou de décès. Chez LEXA, nous accompagnons régulièrement des couples dans cette situation avec un constat clair : mieux vaut anticiper que subir.

Voici les trois montages principaux pour se protéger efficacement, avec leurs avantages, leurs limites… et notre recommandation privilégiée.

Qu’il y ait ou non des enfants, le fait de ne pas être marié ou pacsé laisse le partenaire survivant sans protection légale :

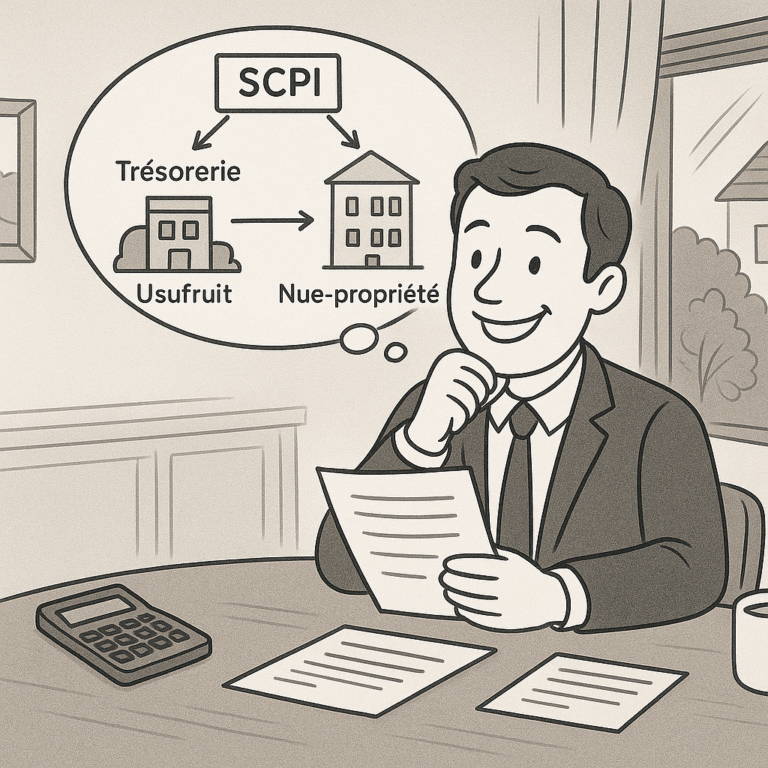

Le principe : créer une SCI, puis, dès sa constitution, chacun conserve la nue-propriété de ses parts et cède l’usufruit à l’autre.

Ce démembrement doit être mis en place avant l’achat, sur la base du capital social (souvent 1 000 €), ce qui évite les complexités fiscales.

Cette stratégie prévoit, en cas de décès, le rachat des parts du défunt par le survivant, via une clause spécifique dans les statuts de la SCI et une assurance décès croisée.

Dans une étude pour un achat de 630 000 € :

| Option | Protection du survivant | Risque d’indivision | Souplesse |

|---|---|---|---|

| Démembrement croisé | Oui (usufruit) | Oui (héritiers associés) | Faible |

| Rachat par assurance | Oui (pleine propriété) | Non | Élevée |

| PACS + testament | Oui (avec testament) | Oui (hors SCI) | Moyenne |

| Mariage | Oui (de plein droit) | Oui (selon configuration) | Moyenne à élevée |

En présence d’enfants, il est essentiel de vérifier :

Chez LEXA, nous modélisons systématiquement ces éléments afin de garantir un montage juridiquement robuste et équilibré.

Acheter à deux sans être marié, c’est possible… à condition de structurer son projet avec sérieux. Chaque couple, chaque situation familiale, chaque objectif mérite une approche personnalisée.

Chez LEXA, nous vous accompagnons pas à pas pour faire les bons choix, au bon moment.

➡️ Prenons rendez-vous pour structurer ensemble un montage immobilier sécurisé et durable.

L’épargne salariale est souvent associée aux grandes entreprises. Pourtant, elle peut aussi être un outil très pertinent pour une holding, notamment [...]

Le choix entre SAS et SARL est souvent présenté comme une simple question juridique. En réalité, il s’agit d’un arbitrage économique, social et [...]

[...]